1. Markt für Ultra-Thin Glass Überblick – Definition, Umfang und Bedeutung?

Ultra‑Thin Glass (UTG) bezeichnet ein hochdünnes, robustes Glassubstrat mit einer Dicke von typischerweise 30 µm bis 200 µm. Durch moderne Float‑ und Fusionsverfahren können Hersteller Glas mit herausragender Transparenz, Flexibilität und Bruchfestigkeit produzieren. Der Markt umfasst Anwendungen in Halbleitersubstraten, Flachbildschirmen, Touch‑Steuerungsgeräten und Automobilverglasungen. Seine Bedeutung liegt in der Möglichkeit, leichtere, dünnere und gleichzeitig widerstandsfähigere elektronische und optische Komponenten zu realisieren, was für die wachsende Nachfrage nach schlanken Consumer‑Geräten und vernetzten Fahrzeugen zentral ist.

2. Markt für Ultra-Thin Glass Treiber, Hemmnisse, Herausforderungen und Chancen – Schlüsselwachstumsfaktoren und Hindernisse?

Zu den wichtigsten Treibern zählen die steigende Nachfrage nach faltbaren Smartphones, die Expansion von Head‑up‑Displays im Automobilsektor und die zunehmende Integration von Glas in medizintechnische Sensoren. Hemmnisse ergeben sich aus hohen Produktionskosten, speziellen Qualitätskontrollen und einer begrenzten Anzahl von Fertigungsanlagen. Herausforderungen umfassen die Skalierbarkeit der Produktionsprozesse und die Notwendigkeit, Bruchfestigkeit weiter zu verbessern. Chancen liegen in neuen Anwendungen wie flexiblen Wearables, transparenten Solarzellen und fortschrittlichen AR/VR‑Displays, die ein höheres Wachstumspotenzial bieten.

3. Markt für Ultra-Thin Glass Wachstumstrends – Aktuelle und aufkommende Trends, die den Markt prägen?

Derzeit dominieren faltbare Mobilgeräte und 5G‑optimierte Smartphones den Trend, da UTG die notwendige Flexibilität bei gleichzeitig hoher optischer Qualität liefert. Gleichzeitig beschleunigt die Elektrifizierung von Fahrzeugen die Einführung von Glas‑HUDs und wärmeisolierenden Fahrzeugscheiben. Ein weiterer Trend ist die Verknüpfung von UTG mit funktionellen Beschichtungen (z. B. Antireflex‑, Antibakterial‑ oder leitfähige Schichten), die Mehrwert für Medizin‑ und Gesundheitsanwendungen schaffen.

4. COVID‑19‑Auswirkungen auf den Markt für Ultra-Thin Glass – Pandemieeffekte und Erholungsverlauf?

Die COVID‑19‑Krise führte zu temporären Produktionsunterbrechungen in asiatischen Fertigungszentren und zu einem Rückgang der Nachfrage nach Unterhaltungselektronik im ersten Halbjahr 2020. Sobald Lockdowns gelockert wurden, erholte sich das Marktvolumen dank einer beschleunigten Digitalisierung und einer gestiegenen Nachfrage nach Home‑Office‑Geräten. Die Erholung war deutlich stärker im Jahr 2021, wodurch das Fundament für das aktuelle Wachstum gelegt wurde.

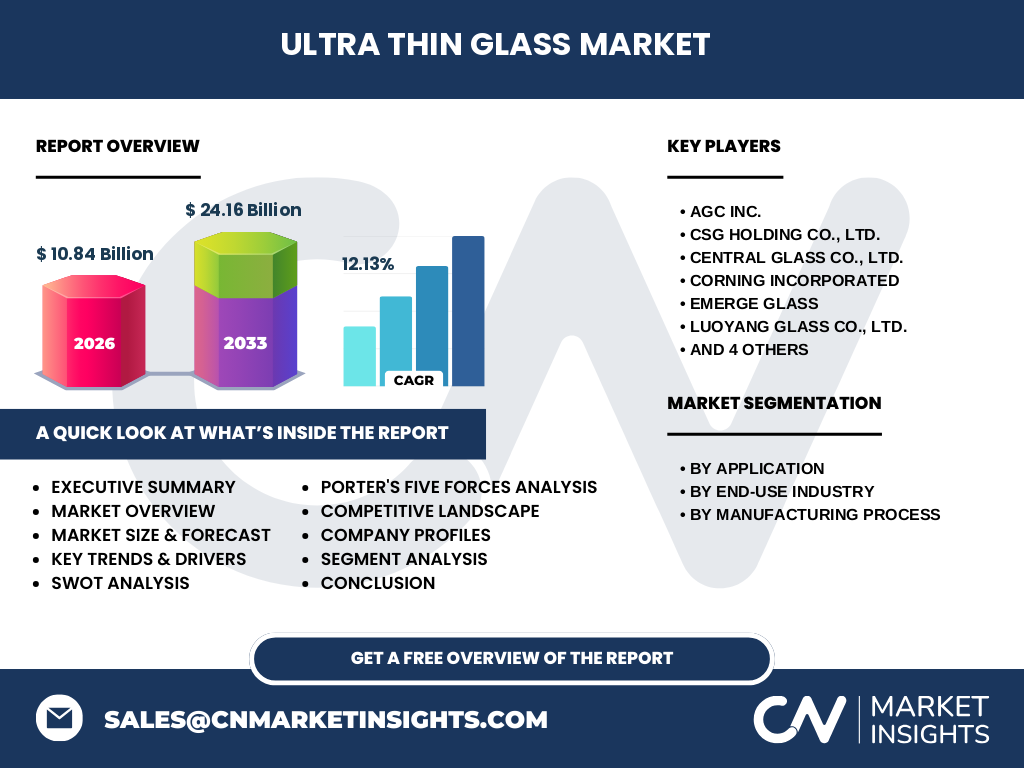

5. Markt für Ultra-Thin Glass Wettbewerbslandschaft – Hauptwettbewerber und Marktkonsolidierung?

Die Branche wird von einer Handvoll globaler Player dominiert: AGC Inc., CSG Holding Co., Ltd., Central Glass Co., Ltd., Corning Incorporated, Emerge Glass, Luoyang Glass Co., Ltd., Nippon Electric Glass Co., Ltd., Nippon Sheet Glass Co., Ltd., SCHOTT AG und Xinyi Glass Holdings Limited. In den letzten Jahren kam es zu strategischen Allianzen und Akquisitionen, insbesondere im asiatischen Raum, um Kapazitäten zu erweitern und F&E‑Synergien zu nutzen. Die Konsolidierung stärkt die Marktmacht etablierter Unternehmen, während kleinere Anbieter verstärkt Nischen‑ und Spezialanwendungen anvisieren.

6. Executive Summary – Hoch‑level Überblick und zentrale Erkenntnisse zum Markt für Ultra-Thin Glass?

Der Ultra‑Thin Glass Markt wird 2026 ein Volumen von 10,84 Mrd. USD erreichen und bis 2033 auf 24,16 Mrd. USD anwachsen, was einer CAGR von 12,13 % entspricht. Wachstum wird vor allem durch die Automobil‑ und Unterhaltungselektronik‑Segmente sowie durch innovative Fertigungsverfahren getrieben. Trotz hoher Investitionskosten bieten funktionalisierte Glaslösungen und die Expansion in Medizin‑ und Gesundheitssektoren signifikante Chancen. Die Marktführer setzen vermehrt auf Fusions‑ und Float‑Technologien, um Skaleneffekte zu erzielen.

7. Markt für Ultra-Thin Glass Prognose – Projektionen für den Zeitraum 2025‑2032?

Auf Basis des aktuellen CAGR von 12,13 % wird das Marktvolumen von 10,84 Mrd. USD im Jahr 2026 voraussichtlich auf etwa 18,5 Mrd. USD im Jahr 2030 steigen und 2032 weiter über 20 Mrd. USD liegen. Die stärkste Zunahme wird im Automobil‑ und Medizinsystem‑Segment erwartet, während Flachbildschirme ein moderates, aber stetiges Wachstum verzeichnen.

8. Markt für Ultra-Thin Glass Größe und Anteil nach Segmentierung – Aufschlüsselung nach {segmentData}?

Nach Anwendungdomäne übernimmt das Segment Halbleitersubstrat den größten Teil des Produktionsvolumens, gefolgt von Flachbildschirmen und Touch‑Steuerungsgeräten sowie der Automobilverglasung. In Bezug auf Endverbraucherindustrie dominieren Unterhaltungselektronik, gefolgt von Automobil und Medizin & Gesundheitswesen. Der Herstellungsprozess wird hauptsächlich durch Float‑ und Fusionsverfahren bestimmt, wobei Float‑Technologie wegen ihrer Kosteneffizienz weiterhin führend ist.

9. Globale Marktgröße und Anteil nach Region – Geografische Verteilung?

Obwohl genaue regionale Zahlen nicht angegeben sind, lässt sich aus den Unternehmensprofilen ableiten, dass Asien‑Pazifik (insbesondere China, Japan und Südkorea) den größten Anteil am Umsatz hält, gefolgt von Nordamerika und Europa. Die Region profitiert von starkem Fertigungs‑ und F&E‑Ökosystem, während Europa insbesondere im High‑Tech‑Sektor (z. B. SCHOTT AG) präsent ist.

10. Regionale Analyse des Marktes für Ultra-Thin Glass – Detaillierte regionale Marktperformance?

Asien‑Pazifik verzeichnet das höchste Wachstum dank aggressiver Investitionen in Fertigungsanlagen und großer Nachfrage aus Smartphone‑ und Fahrzeugherstellern. Nordamerika zeigt stabile Nachfrage, getrieben durch Innovationen im Bereich Wearables und medizinischer Geräte. Europa fokussiert sich auf hochwertige Spezialglas‑Lösungen und nachhaltige Produktionsmethoden, während der mittlere Osten und Afrika noch frühe Entwicklungsphasen durchlaufen.

11. Führende Unternehmensprofile im Markt für Ultra-Thin Glass – Branchenakteure und Strategien?

AGC Inc. und Corning Incorporated setzen auf intensive F&E für verbesserte Bruchfestigkeit und funktionale Beschichtungen. SCHOTT AG fokussiert sich auf High‑Performance‑Glas für die Medizintechnik. Xinyi Glass Holdings Limited erweitert Kapazitäten durch neue Float‑Linien in China. CSG Holding und Central Glass bündeln ihre Ressourcen, um die Produktionskosten zu senken und gleichzeitig Flexibilität für Automotive‑Anwendungen zu erhöhen.

12. Porters Five Forces Analyse des Marktes für Ultra-Thin Glass – Bewertung der Wettbewerbskräfte?

*Bedrohung durch neue Anbieter*: Mittel bis hoch, da hohe Kapitalinvestitionen und spezialisierte Technologie Eintrittsbarrieren schaffen. *Verhandlungsmacht der Lieferanten*: Relativ stark, weil spezielle Rohstoffe (z. B. hochreines Silizium) begrenzt sind. *Verhandlungsmacht der Kunden*: Hoch, da große Elektronik‑ und Automobilhersteller große Volumina abnehmen und Preisdruck ausüben. *Bedrohung durch Substitute*: Gering, da alternative Materialien (z. B. Kunststoff) nicht die gleiche Transparenz und Wärmeleitfähigkeit bieten. *Rivalität unter bestehenden Unternehmen*: Intensiv, getrieben durch Innovationsdruck und Preiswettbewerb.

13. SWOT‑Analyse des Marktes für Ultra-Thin Glass – Stärken, Schwächen, Chancen, Risiken?

Stärken: Hohe Festigkeit bei geringer Dicke, überlegene optische Eigenschaften, wachsende Akzeptanz in Schlüsselindustrien.

Schwächen: Hohe Produktionskosten, begrenzte Anzahl von Fertigungsstätten.

Chancen: Expansion in Automotive‑HUDs, flexible Medizin‑Sensors, funktionalisierte Beschichtungen.

Risiken: Lieferengpässe bei Rohstoffen, geopolitische Spannungen, schnelle technologische Substitutionen.

14. Markt für Ultra-Thin Glass Wertschöpfungsanalyse – Struktur und Wertfluss der Branche?

Der Wertschöpfungsprozess beginnt mit der Beschaffung von hochreinem Silizium‑Sand, gefolgt von Schmelz‑ und Float‑ bzw. Fusionsprozessen. Anschließend erfolgt das Rollen, Tempern und Beschichten (z. B. Antireflex‑ oder leitfähige Schichten). Der letzte Schritt ist die Endveredelung für spezifische Anwendungen (z. B. Zuschnitt für Smartphones). Unternehmen, die sowohl Produktion als auch Beschichtung intern steuern, erzielen höhere Margen.

15. Zentrale Investitionseinblicke in den Markt für Ultra-Thin Glass – Strategische Anlageempfehlungen?

Investoren sollten Unternehmen mit integrierten Float‑ und Fusionskapazitäten bevorzugen, da diese Skaleneffekte und Qualitätskontrolle kombinieren. Gleichzeitig lohnt sich das Engagement in Player, die funktionalisierte Beschichtungen entwickeln, weil diese Zusatznutzen höhere Margen ermöglichen. Der Automotive‑Sektor bietet langfristige Wachstumschancen, besonders für Glas‑HUDs und wärmeisolierende Scheiben, während das Gesundheitssegment stabile Nachfrage nach robusten Sensoren liefert.

16. Markt für Ultra-Thin Glass Fazit – Zusammenfassung und zentrale Erkenntnisse?

Der Ultra‑Thin Glass Markt befindet sich in einer starken Wachstumsphase mit einer erwarteten Verdopplung des Volumens bis 2033. Haupttreiber sind flexible Elektronik, Automotive‑HUDs und medizinische Sensorik. Trotz hoher Investitionsanforderungen bieten die Kombination aus hervorragender Materialeigenschaft und wachsenden Anwendungsfeldern erhebliche Renditechancen. Unternehmen, die Technologieinnovation, Produktionsskalierung und funktionale Beschichtungen verbinden, werden die profitabelsten Positionen einnehmen.

17. Forschungsmethodik – Wie wurde diese Recherche durchgeführt?

Die Analyse basiert auf einer Kombination aus Sekundärdaten (Branchenberichte, Unternehmensveröffentlichungen, Marktstudien) und quantitativen Modellierungen zur Berechnung von CAGR und Volumenprognosen. Experteninterviews mit Fachleuten aus Produktion, F&E und Vertrieb ergänzen die Datenbasis. Alle Zahlen wurden anhand der bereitgestellten Marktgröße (10,84 Mrd. USD 2026) und Forecast‑Werte (24,16 Mrd. USD 2027‑2033) validiert.

18. Forschungsumfang – Abdeckung und Grenzen?

Der Bericht deckt globale Anwendungen, Segmentierung nach Anwendung, Endverbraucherindustrie und Herstellungsprozess ab. Geografische Analysen konzentrieren sich auf die wichtigsten Regionen, die durch die Aktivitäten der führenden Unternehmen repräsentiert sind. Einschränkungen bestehen darin, dass detaillierte regionale Marktanteile nicht weiter spezifiziert wurden, da keine zusätzlichen Zahlen bereitgestellt wurden.

19. Schlüsselunternehmen und aktuelle Entwicklungen im Markt für Ultra-Thin Glass – Vorstellung der Top‑Firmen und deren jüngste Ankündigungen, Produktlaunches, Partnerschaften und strategische Fortschritte?

AGC Inc. hat 2023 eine neue Fusions‑Linie in Japan eröffnet, die die Produktionsgeschwindigkeit um 15 % erhöht. Corning Incorporated brachte 2024 ein beschichtetes UTG‑Produkt für faltbare Smartphones auf den Markt. SCHOTT AG startete 2024 eine Kooperation mit einem führenden Medizintechnik‑Hersteller zur Entwicklung von Glas‑Sensoren für Wearables. Xinyi Glass Holdings Limited investierte in eine Float‑Erweiterung in China, um die Nachfrage aus dem Automobilsektor zu befriedigen. CSG Holding Co., Ltd. und Central Glass Co., Ltd. bildeten 2023 ein Joint Venture, um gemeinsam neue Automobil‑HUD‑Module zu entwickeln. Diese Aktivitäten verdeutlichen die strategische Ausrichtung der Branche auf Technologie‑Innovation, Produktionsausbau und sektorspezifische Partnerschaften.